2844个县城的连锁酒店争夺战: 蓝海, 还是过热前夜?

发布日期:2025-08-17 13:54 点击次数:84

全国县域市场概况:人口规模与消费潜力

中国拥有约2800多个县城(含县级市),构成了广袤且多样的县域市场。这些县域覆盖了全国50%以上的人口(约10亿人),社会消费品零售总额占全国的46.3%,已成为驱动消费增长的重要引擎。

与一二线大城市相比,县域地区的人口城镇化率较低,不少欠发达县城城镇化率甚至不足40%。

这意味着县域内仍有大量农村人口,但近年来县域经济和居民收入正稳步提升:2023年上半年农村居民人均可支配收入达11272元,同比增长6.6%,增速显著高于城镇居民。

在消费升级和城乡融合发展的推动下,县城消费者的购买力和品质需求正不断释放。例如,麦肯锡预测,到2030年66%的中国个人消费增量将来自县城及以下市场。

与庞大的人口和消费基数相对应,县域的出行和旅游需求也在快速增长。

过去,大城市是旅游和商务出行的主要目的地;而如今“反向旅游”兴起,越来越多年轻人选择深入小城镇和县城寻找小众独特的旅行体验。

县域市场凭借自然风光、历史文化和相对低廉的物价,吸引了厌倦大景区人山人海的游客。同时,交通基础设施的改善(高铁、公路延伸至县级)降低了出行门槛,也推动了返乡探亲、商务下沉等出行结构变化。

近年来,每逢春节、“十一”等假期,大批在外务工人员和城市游客涌入县城,带动当地住宿需求激增。

今年春节,一些县城酒店爆满上热搜,“县城酒店入住率同比增长两位数”;刚刚过去的十一假期,近百个县城酒店预订热度同比上涨逾50%,成为旅游消费的新亮点。

可以说,县域市场的旅行住宿需求正迎来爆发式增长。

县城酒店市场现状:连锁渗透与供给格局

尽管县域市场人口众多、消费潜力巨大,但当前县城酒店的连锁化率仍然很低。

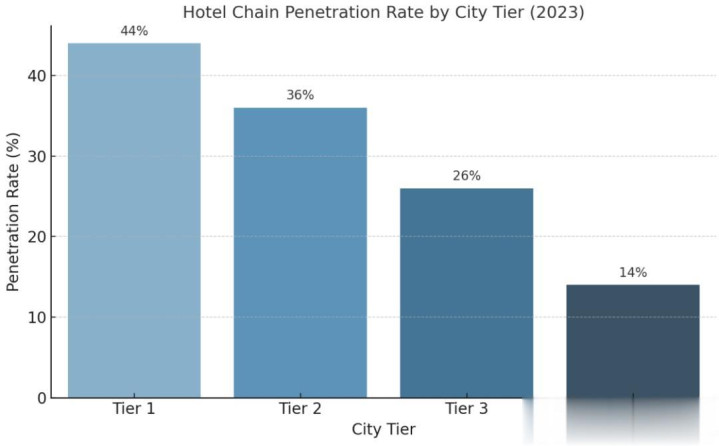

根据携程数据,截至2023年底,中国四线及以下城市的酒店连锁化率仅约14%,显著低于一线城市44%和二线城市36%的水平。

这意味着在广大中小城市和县级市场中,品牌连锁酒店供给依然稀缺,绝大部分仍是单体经营的旅店或宾馆。

中国饭店协会的报告也显示,县域等下沉市场的酒店数量占全国六成以上,但连锁品牌渗透率远低于一二线城市。

美团数据显示,2023年三线及以下城市酒店连锁化率只有18%,其中中小单体酒店的品牌化率更低至约8%。

换言之,在县城大多数住宿供给仍以某些地方性三星级老酒店、夫妻小旅馆、招待所等非连锁业态为主,设施和服务水平良莠不齐。

图:不同城市等级的酒店连锁化率(2023年)。下沉市场连锁酒店渗透率整体偏低,县城酒店的品牌化程度明显落后于大中城市。

目前县域酒店的供给格局呈现“两头多、中间少”的特点:一方面是数量众多的低端小旅馆、民宿客栈,价格低廉但缺乏品质保障;

另一方面少数由当地政府或企业兴建的高星级酒店(用于商务接待、婚宴会务等),但真正面向大众旅行者的中端连锁酒店在县城相对缺位。

许多县城长期存在“品牌空白”,本地消费者和游客对条件更好、更干净规范的住宿有强烈需求,却“无店可住”。

去哪儿网研究院专家指出,不少风景优美的县域目的地,游客对高品质酒店的需求量正大幅增长,但当地此前缺乏品牌连锁供给,以致出现旺季“一房难求”的现象。

例如,今年十一假期,四川理塘县、陕西陇县等60多个县城的华住旗下酒店平均入住率超过100%(部分房客甚至只能休息几小时的“钟点房”)。

这反映出县城品质酒店供不应求的现状。然而在淡季,这些县域酒店又可能面临需求不足、入住率下滑的问题。

媒体调查发现,一些县城十一黄金周期间房价飙涨至400元以上,假期过后又回落到200元左右。

这种旺季爆满、淡季清冷的落差,使县域酒店市场呈现出季节性、波峰波谷分明的供需特征。

连锁酒店下沉策略与典型案例

面对县城这一“价值洼地”,近年来各大酒店集团纷纷制定下沉策略,将增速放在县域等低线市场,试图填补品牌空白、抢占先机。总体而言,连锁酒店下沉主要有几种路径:

1. 行业巨头加速布局:华住、锦江、首旅如家等头部集团凭借品牌、管理和供应链优势,大举下沉扩张。

早在2019年,华住创始人季琦就提出“要把汉庭开到每一个县城去”。华住以汉庭(经济型)、全季和桔子(中端)等品牌为先锋,提高低线城市和空白市场的渗透率。

截至2024年3月,华住中国旗下经济型酒店已开业5102家,占门店总数的52.7%;华住计划2024年新开约1800家酒店,大部分在下沉市场,并提出未来5-8年“县县有华住”的愿景。

锦江酒店集团同样重视三四线下沉市场,其2023年财报显示经济型和中端酒店贡献了集团97%的营收和75%的利润。

截至2024年一季度,锦江在国内三线以下城市已开业门店超过2800家,并计划在县城核心地段布局中端主力品牌酒店。

首旅如家则推出“轻管理”加盟模式,降低单店改造投入、提供数字化赋能,以吸引县域单体酒店加盟改造。

截至2024年3月,首旅如家旗下经济型酒店1861家、轻管理酒店2645家,两类共占酒店总数的71.6%。

巨头们通过加盟特许为主、管理输出为辅的模式,在县域高速“跑马圈地”。

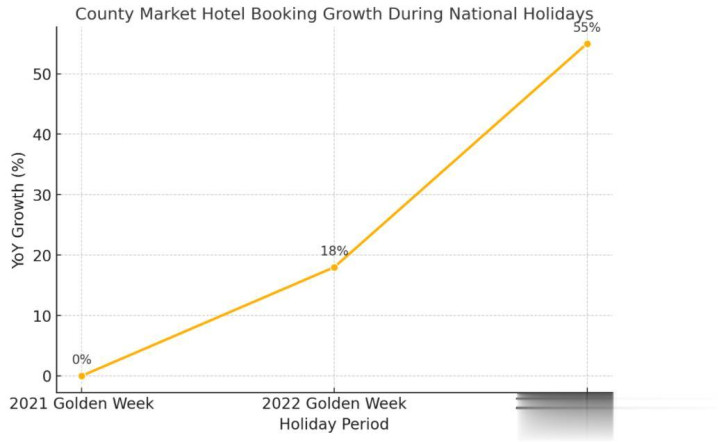

展示2021–2023年“黄金周”期间县域市场酒店订单同比增长趋势。

2. 早期深耕的先行者:一些定位下沉市场的本土连锁更是抢占了先机。

其中被称为“小镇之王”的尚美数智酒店集团(原尚美生活),自创立起就专注三四线及以下城市,下设尚客优、兰欧、骏怡等品牌,号称要“让所有人在任何城镇都能住上好酒店”。

尚美采用独特的“小而美”模型:主打“三四线城市、60间客房、精品设计”的中小规模酒店,避开与一二线常见连锁品牌的正面竞争。

这一策略契合了县域市场需求密度和投资生态——一线城市流行的80~100房“大店模式”在小城难以为继,高昂的租金装修和人力成本会让百房酒店难以盈利。

尚美创始人马英尧敏锐洞察到这一点,率先推出40~60房的“小店模式”,大幅降低单店投入和运营成本:更少员工、更低能耗、更灵活选址,使加盟商能更快收回投资。

通过这种差异化定位,尚美在下沉市场构筑了深厚护城河。截至2024年6月,尚美旗下酒店已开业4910家,覆盖全国1933个区县,

其中三、四线城市覆盖率达100%,五线城市覆盖率90%。尤其在西部欠发达地区,尚美发展迅猛——目前在新疆签约酒店185家,同比大增39%,位列各大集团增速第一。

3. 区域本土连锁和单体升级:除了全国性品牌,不少本地区域性酒店集团在县域市场占有一席之地。

这些区域连锁对当地市场有深入了解,酒店规模不大但适应性强,如西南地区的君亭、东南沿海的亚朵等,利用本地人脉资源稳步扩张。

不过,相比全国连锁品牌,区域酒店集团往往存在品牌影响力有限、管理水平参差和标准化不足的短板。

同时,一些县城的独立单体酒店也积极求变,主动挂牌加盟或升级改造以提高生存力。

例如首旅如家的“云系列”品牌就是帮助低线城市单体酒店轻改造、接入其预订体系。对于经营多年的县域夫妻店来说,挂靠知名连锁虽要付出加盟费,但能换来稳定的客源输送和管理支持,因而颇具吸引力。

总体看,在连锁巨头围猎之下,县域酒店市场呈现“群雄逐鹿”格局:全国性品牌、区域连锁和本土单体同场竞技,谁都想来分享这杯羹。

在具体布局策略上,各连锁品牌会根据县城类型有所侧重:选址方面,旅游型县城的连锁酒店多布局在景区周边或交通要道,以方便外地游客;工业型县城则倾向于县城主干道、开发区或高铁站附近,服务经商出差客源。

品牌定位方面,目前下沉到县城的以中端和经济型居多,价格区间约每晚¥200-400。

东呈集团提出了著名的“234战略”:聚焦二三四线城市,主打200/300/400元价位。

实践证明,在县域这种价格敏感市场,中档及以下酒店拥有更广客源和较深护城河。高星级豪华酒店在县城反而水土不服——消费群体有限且定价不宜过高,“花大成本投一家五星酒店往往不划算”。

不少县城投入重金的豪华酒店更多是出于情怀或政绩考虑,并不可复制。因此,各连锁门槛控制上也更灵活:对县域加盟店的建筑规模、硬件标准适当降低要求,让改造“小物业”成为可能。

例如华住的汉庭、锦江的7天等经济型品牌在低线城市推出简约版**,尚美、格林等也接受改造房数50间左右的小旅馆加盟。这些举措都是为了降低下沉门槛,快速扩张网络覆盖。

典型案例如华住将中端设计型品牌“桔子酒店”首次开进县级市,填补当地潮流酒店空白;东呈的“城市便捷”在许多县城已是商务出差的首选;

锦江旗下的“丽枫酒店”以薰衣草芳香主题打入三四线市场,深受年轻客群欢迎。这些品牌下沉过程中注重在产品差异化上做文章,以免陷入和现有经济型连锁的直接价格战。

例如尚美的尚客优精选强调“小而美”的设计感,桔子酒店突出音乐和艺术元素,意在以品质升级赢得当地消费者的认可。

县城连锁酒店:供不应求还是开始饱和?

目前县城连锁酒店市场正处于供需此消彼长的动态过程中。一方面,从总体供给看,全国连锁酒店仍在高速增长且向低线下沉。

2023年底全国酒店连锁化率约为40.9%,较上一年提升2个百分点。今年上半年新开酒店中超过一半位于三线及以下城市。

华住、尚美等集团在县域的门店占比已逼近或超过40%。在资本和品牌的助推下,县城的连锁酒店数量正迎来井喷式增加。

另一方面,从实际需求看,县域市场的住宿需求增长虽快,但存在结构性不均衡。在旅游旺季或节假日,热门县城酒店供不应求:

今年“五一”和“十一”假期,60多个县城的酒店入住率达到满房或售罄,不少地方房价较平日翻了数倍仍一房难求。

“黑马”小城层出不穷:如河南洛阳宜阳县今年五一平均入住率竟高达136.3%,登顶小城榜首;山西临汾的小西天景区因游戏IP走红,带火当地酒店热度同比暴涨20倍。

旺盛的假日旅游流在短时间内消化了几乎所有县城房源,暴露出这些地方高品质供给严重不足。

然而在旅游淡季或平日,许多县城酒店的生意又相对清淡,甚至出现供过于求的苗头。

今年暑期结束后,不少县城酒店房价迅速回落至每晚200元左右,入住率降至常态水平。据行业数据,2024年全国酒店平均入住率约58.8%,RevPAR仅118元,同比仍在下滑。

县域酒店在非高峰期的空置率更高,不少新开的连锁店面临客源不足的压力。部分业内人士提醒,“媒体宣传的‘200元住豪华酒店’只是个案,很多县城平时该贵还是贵”。

可见,县城酒店市场远未到全面过热,但局部过剩和竞争加剧的迹象需要警惕。尤其当多家连锁扎堆进入同一县城而客流有限时,难免出现价格战、收益下降的情况。

比如一些不具旅游吸引力的普通县城,若短期内涌入过多新酒店,就可能平均入住率下滑、RevPAR下降。

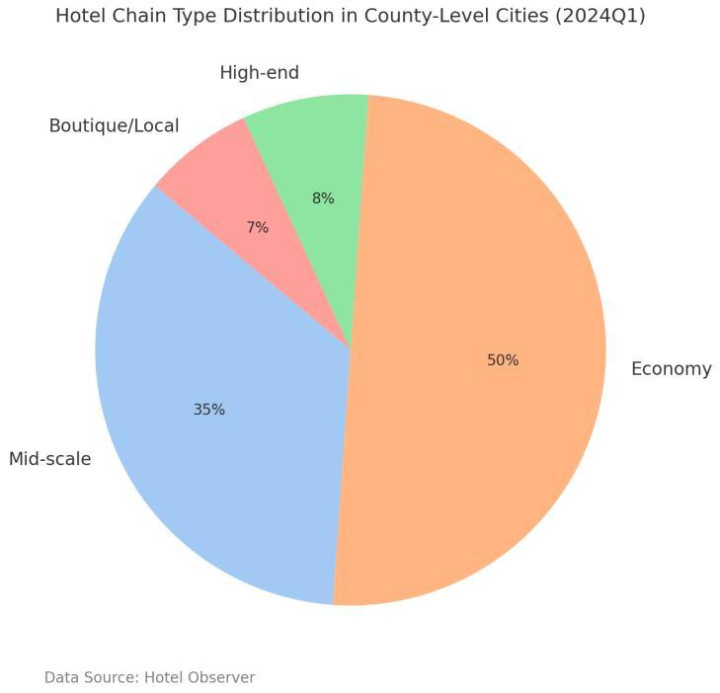

县域市场内不同类型酒店连锁的结构占比,以经济型和中档为主

整体而言,目前县域酒店市场仍以需求增长为主导。2024年国庆假期全国酒店RevPAR较2023年同期增长约24%,其中三四线城市贡献显著。

三线城市假期平均入住率达到70.84%,比去年提高11个百分点;四线及以下城市RevPAR同比大增23.07%。这些数据从侧面印证了县域市场的火热为行业增量提供了支撑。

中国旅游研究院院长戴斌也指出,“下沉市场酒店供给潜力正不断释放”,“县城将成为商业创新的新赛道”。因此,就当前来说,在多数县城连锁酒店仍属供不应求,市场连锁化率有较大提升空间。

但需要注意的是,不同类型、不同地域的县城情况差异很大,下沉市场并非铁板一块。有些具备旅游资源的网红县城可能已涌现出苗头性的过度竞争。

一位投资人感慨:“想做县城酒店的早就做了,现在很多地方其实已经卷疯了”。这表明对于眼光敏锐的玩家而言,容易进入、回报快的县城标的早已被占据,后来者想再分羹难度增加。

总体上,县域酒店市场尚未饱和,但“先发优势”正变得重要:进入窗口期还在,但一哄而上则可能陷入红海。

未来几年,随着经济恢复常态,县域酒店业可能从增量驱动转向存量博弈,局部市场过热的风险需引起重视。

地域差异与结构性机会

中国县域广袤多样,各地市场对连锁酒店的容纳度存在显著差异。

首先是地域经济水平:东部沿海发达地区的县级市(如江浙的昆山、义乌)经济总量巨大,居民收入甚至高于部分省会,它们对中高端连锁酒店的吸纳能力较强,市场早已出现高星酒店进驻。

而中西部欠发达县域居民消费能力有限,价格敏感度高,更适合经济型或大众化品牌。

据统计,全国华东地区酒店连锁化程度最高,接近40%;而连锁化最低的是西南地区,平均不足20%。

正因如此,西南、中西部正成为酒店集团眼中的“蓝海”重点。例如贵州是连锁下沉的典型洼地,截至2024年5月华住在贵州仅开业66家酒店,仍有巨大提升空间,华住专门制定了《贵州发展战略规划》,提出“深耕贵州”。

再如新疆、西藏等西部旅游区,过去品牌酒店匮乏,近年万豪、锦江等纷纷开店填补空白,连锁化率开始提升。

其次,不同县城功能定位影响其对酒店的需求结构:旅游型县城(如桂林阳朔、甘南夏河)拥有独特自然或文化资源,旅游旺季客流爆发力强,可以支撑起多家品牌酒店,但淡季时本地需求弱、酒店入住率起伏极大,要求投资方有足够抗风险能力。

工业型县城或商贸型县城(如某些东部制造业大县)没有观光客,但因工厂企业众多,经常有商务出差人员和物流往来,平日入住有保障,需求较为稳定。

这类县城对连锁酒店的容纳度相对更持续,即便没有假日高峰也能维持稳健的入住率和收入。比如广东顺德、江苏常熟等工业强县,一直是商务酒店和经济连锁的沃土。

还有一些区位特殊的县城值得关注:近郊型县城(毗邻大都市,如上海青浦、成都都江堰)可依托大城市客源外溢,发展周末度假酒店;

交通枢纽型县城(如河南商丘永城,公路铁路交会)吸引过路旅客住宿休息,也需要经济型连锁布点。

相较而言,那些既无旅游亮点、又非工商业重镇的普通县城,酒店需求主要来自本地活动(如婚宴、探亲访友留宿),这类市场对于新进入的连锁酒店容纳度可能较低,一旦品牌过多就容易互相蚕食。

值得一提的是,社交媒体热度如今也创造出一些地域性的机会。福建平潭、吉林延吉、浙江桐庐等“小城新星”通过抖音、小红书走红后,短时间内涌入大量年轻游客,当地酒店市场迅速升温。

平潭县在社交平台相关笔记超46万篇,某些酒店假期售价涨至600元仍提前售罄。当网络话题与当地资源契合,就可能孵化出一个“宝藏县城”。

酒店投资人往往紧跟这些热点目的地布局,以求抢得红利。不过这类网红效应也可能转瞬即逝,需要辨证看待。

总的来说,县域酒店市场存在显著的结构性机会:西部和农村腹地县城—此前连锁化率低、品质供给稀缺,蕴藏巨大增长空间;

拥有持续旅游吸引力的目的地县城—可支持更高密度和更高档次的酒店进入;产业基础扎实的经济强县—具备开发稳定商务酒店市场的潜力。

相反,部分需求薄弱的县域对新增连锁酒店的消化能力有限,进入须更谨慎。正如业内所言,“下沉市场并非一二线的衍生品,而是一个独立、复杂、变数多的主体市场”。

不同县城有自己的游戏规则,投资需具体问题具体分析,切忌一刀切。

当前县城住宿的核心挑战

尽管前景诱人,但县域酒店业也存在不少先天劣势和挑战。首先是需求端的不稳定。县城客源结构复杂且波动大—季节性和周期性明显:逢年过节、暑期旺季旅客爆满,一过假期又门可罗雀。

这种“冷热两重天”增加了酒店运营的不确定性。相较于商务往来频繁的一二线城市,大部分县城缺乏稳定的周中商旅客流支撑。

比如周一至周四常常入住率偏低,只靠周末和节假日拉升平均水平。需求不足直接导致县域酒店普遍存在淡季空置、旺季用人紧张的困境。

其次是供给端的同质化竞争。县城新增的连锁酒店大多集中在中低端档次,产品形态和服务内容相似度高。

如果一条街开出好几家类似的快捷酒店,差异无非是谁价格更低、装修更新。价格内卷难以避免,一些品牌为了抢市场大打“低价牌”,用降价换量来提升入住率。

东呈集团程新华提醒说,在低线城市靠低价构筑的护城河并不牢固,一旦提价就可能流失习惯廉价的客人,更何况随时可能有竞品以更低价格杀入。

因此县城酒店盈利模型较脆弱,房价天花板清晰可见。一般而言,当地消费者心目中酒店“合理价位”有限度,经济型酒店平日100-200元即可接受,节假日超过500元就会被吐槽太贵。

这种消费心理价位制约了酒店提价空间,使提升盈利只能依赖增量客源或控制成本。

谈到成本,人力与运营成本压力同样是县域酒店的痛点。酒店业属于劳动密集型服务业,哪怕小规模酒店也需要前台、客房、保洁等基础员工配置。

而县城酒店房价低、客单收益有限,要负担固定的人员薪资、水电能耗和加盟管理费,单房盈利水平本就薄弱。一旦遇到淡季入住率下滑,很容易入不敷出。

因此,提升运营效率、降低单店成本是连锁品牌下沉能否成功的关键考验。很多品牌开始通过数字化系统优化县域门店的人效,例如自助入住机、省掉夜间前台、区域经理一人管理多店等方式,来缓解人力成本压力。

此外,供应链的下沉和本地化也是挑战——一些偏远县城物流不便,酒店要保障统一品质物资供应,需要集团强大的供应链整合能力支撑。

最后,服务质量与管理也是县域酒店的薄弱环节。当地员工整体服务意识和培训程度可能不及大城市,客诉率往往更高。

加之县城客源结构多样,既有本地人也有外地散客,服务需求复杂多变,给标准化管理带来难度。连锁品牌进入后,如果管理不到位、品质不达标,反而会损害品牌声誉。

在这方面,尚美等深耕县域的企业通过十几年摸索建立了本土化运营体系,新进入者则需要时间磨合适应。

综合来看,县城酒店市场存在“看上去很美”但做起来不易的矛盾。

一方面连锁品牌具备标准化、会员渠道和品质背书等优势,理应对夫妻小旅馆形成“降维打击”,但另一方面县域市场有其独特规则和隐性成本,使得盲目下沉者往往碰壁受挫。

“下沉市场复杂多元,注定会让那些盲目下沉的酒店品牌铩羽而归”。一些县城老牌夫妻店凭借多年人脉关系、税费优惠,反而能在激烈竞争中存活,而水土不服的外来连锁却可能先行退出。

这提醒连锁企业,不能想当然地认为凭借一线城市的成功模式就能轻松碾压县城对手,下沉并非碾压,更多是融入和迭代的过程。

县城需要多少连锁酒店?

回到标题所提出的问题:“县城需要多少连锁酒店?” 这实际上是在探讨县域市场供需平衡点和投资节奏。基于以上分析,我们可以得出几个研判结论:

第一,县域连锁化仍有提升空间,但增速需与需求同步。当前多数县城的连锁酒店供给相对不足,品牌进入具备窗口期。14%-18%的低连锁渗透率远未触及天花板,未来一段时间仍会持续上升。

然而,这并不意味着连锁酒店可以无限制地往县城开。每个县城所需的酒店数量取决于其真实客源规模。

一般而言,一个10万人口的小县城对品质酒店的容纳量有限,可能几家经济型+一两家中端就接近饱和;

而人口百万的县级市或旅游大县,或许能支撑十数家连锁品牌并行发展。盲目扩张超出当地需求,只会导致单店业绩下滑、投资回报周期延长。

第二,下沉是大势所趋,但全行业不应集体狂奔。当前不少酒店集团将县城视作“最后的蓝海”,各路资本蜂拥而至,一时间县城酒店投资俨然成了超级风口。

但正如一句投资箴言:“人无法赚到超出认知的钱”。对于缺乏下沉市场经验的投资者来说,如果只是跟风冲进县域,很可能“一个猛子扎下去,只能撞到水泥地”。

谨慎试水、循序渐进才是明智之举。毕竟,目前县城酒店的增量客源主要来自大众旅游和休闲消费,而这部分需求存在波动和不确定性。

一旦宏观环境或消费偏好发生变化,县域酒店的景气度也会随之起伏。因此,各玩家宜保持冷静头脑,不宜把“黄金十年”想象得过于乐观。

第三,供需匹配是核心,选准标的与模式是关键。并非所有县城都值得进入,也并非任何酒店业态在县城都能成功。

从供需平衡看,优先选择那些有独特旅游资源、消费潜力持续的县城(如前述平潭、延吉等),这些地方的酒店需求更有保障。

资深投资人建议一个简单原则:“跟着大连锁酒店走”。头部连锁凭借大数据和市场研究往往更早发现潜力城市,提前布局。

这为后来者指明了方向。此外,选择适配的酒店类型亦是重中之重。县城经济规模和客群消费水平决定了酒店定价不能太高。

高昂造价的五星级酒店在大多数县域都难有回报,而中端、有限服务型酒店正成为投资者青睐的主流,因为其在服务和成本之间取得了平衡。

诸如汉庭、如家这种经济型连锁,由于品牌认知度高、成本控制成熟,在县城依然有很强竞争力。而定位稍高、设计感强的精选酒店则可以满足新生代消费升级的需要。

可以预见,未来县域酒店格局将以中档和经济型连锁为主体,高端豪华为补充。

第四,提升单店盈利能力,夯实长期可持续发展。“县城需要多少连锁酒店”不仅是数量问题,更取决于连锁品牌能否在县城建立可复制的盈利模型。

唯有实现单店良性盈利,扩张才有意义。为此,供需两端的匹配要做到位:既要通过会员体系、线上运营拉动更多客源下沉,也要通过精细化管理和本地化运营降低成本、提高坪效。

比如东呈集团提出以“聚焦×效率×文化”的弓弩模型,强调系统性能力建设,以适应下沉市场的复杂环境。

在县城这片新地图上,连锁酒店需要不断磨合出科学合理的生意模式,才能立足长远。

综上,县城连锁酒店的发展正处于加速期但非无序狂飙期。县城需要的连锁酒店数量并没有放之四海而皆准的答案,而应根据每座县城的人口、经济、客流及竞品情况而定。

在一些地方,现在确是进入良机——供给缺口明显、先发红利丰厚;而在另一些地方,则可能已是过热前夜——竞争白热化、利润摊薄在即。

对于行业而言,下沉市场无疑是未来酒店业竞争的新战场,但这片战场的广阔性与多样性注定了冒进者将付出代价,稳健者方能行稳致远。

“未来酒店生意不再躺赚,但市场也远未饱和”。在县域这片广阔天地中,连锁酒店唯有谨慎评估供需、精细匹配产品,与当地经济发展同频共振,才能真正回答好“县城需要多少连锁酒店”这一课题。

各路玩家唯有冷静研判、合理布局,才能在这场下沉竞赛中胜出,为县城消费者提供恰如其分的优质住宿,也为自身赢得可观回报。

注意!云南知名景区紧急关闭

腾讯新作《矩阵: 零日危机》上线! 映众RTX 5060 T

7队争冠太刺激! 日职联前7名仅差4分 中超4队争冠都比不了

特朗普突降关税背后:中国稳了,美国慌了!

山外习园围棋争霸赛鸣金 李小溪五段后来居上夺冠

东契奇排第4! 美媒公布国际球员TOP15: 火箭队申京11